2024年の総括と2025年への展望:変動する中国市場とグローバル戦略

バルコニア代表の久保山です。毎年、新年最初の記事で、1年の振り返りと来年の見通しをポストしています。統計などからわかる量的なものというより、私が感じる質的な変化をベースに書いたものなので感覚的な描写が多く恐縮ですが、なにかのヒントになれば幸いです。

中国景況感は直近10年間で最悪

ご存知の通り、消費市場は10年でも最悪の状況だったと思います。一般的に日本で報道される中国は、実態より悪く描かれることが多いのですが、今回に関しては割と日本の報道と実態が大きく乖離していないように感じます。

大手消費財系の決算報告も軒並み悪く。特にこの3Qは低めに見積もった予算に未達、ということで各社苦戦している様子が伺えました。

25年は米国の政権交代の影響を受けて、中国側も少なからずダメージを負うと考えられます。特に米国のアマゾンで取引される商品の70%は中国製なので関税がかかることでアメリカ人の日常生活を支えていた中国製品が買いにくくなるとともに、製造を担う工場の生産性も下がっていくことが予測され、25年にこの景況感がすぐに回復することは考えにくいと思います。

中国で成長を実現できた日本ブランドも存在

そんな悪化する環境の中、成長を実現し、過去最高売上を更新したクライアントブランドも複数ありました。

それらの企業に共通するのは、23年の処理水問題などビハインドなニュースが続く中でも投資を止めることはなかったことや、すぐには売上に結びつかなくても、代理商や、関係する政府機関、小売と丁寧な関係づくりを継続していたことなど、やるべきことを地道にやられていて、ビジネス哲学みたいなものを持って取り組んでいるブランドはやはり強いなと思わされました。

マーケティング的な観点で言えば、価値観の変化に合わせてSKUの展開や訴求を変えるなど、消費者起点でコミュニケーションを丁寧に調整していたことも成功の要因でした。個社、カテゴリごとに捉えるべきインサイトも価値観変化も異なりますが、本ブログでは総論について少し以下に述べます。

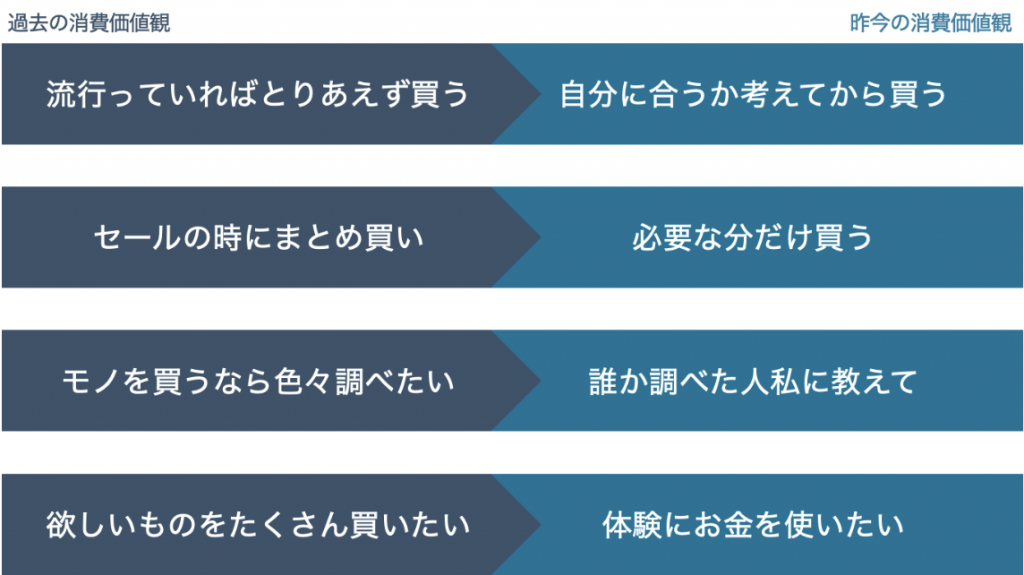

消費価値観は成熟し先進国的に。

以下に簡単に直近の変化をまとめました。

特に「モノを買うなら色々調べたい」という価値観から「誰か調べた人私に教えて」への価値観変化は、現在の中国市場をよく表していると感じています。自分に合うか考えてから買いたいけど、色々調べるのはめんどくさい。誰か自分に合うものを選んでほしい。という価値観です。

以前は日雑系の消費者調査などをしていても探すプロセスも楽しい。みんなの口コミを調べて買い物をする、友だちに色々教えてあげたい、という様子が見られたのですが、徐々にそうしたショッピングって楽しいよね!という価値観が薄れてきたように見えます。

消費そのものが楽しいという感覚ではなく、消費することって虚しいよね、いつかはなくなってしまうし。体験のほうが実は人生において蓄積していくものだよね、という先進国的な「豊かさ」の価値観が徐々に広がってきているように思います。

たしかに中国の消費市場は数字としてマーケットを見れば下がっているように見えるのですが、どちらかといえば膨張しすぎていた消費への欲求が落ち着いた、といったニュアンスで捉えたほうが実態に近いかもしれません。

※ここで書いた価値観変化は上海・北京などを中心とした変化で、GDPの多くを占めているTier2以下の都市に関してはまだ出てきていない価値観があることは、少し割り引いて理解していただく必要があります。徐々に中国全体に広がっていく価値観になると思います。

中国ブランドの「出海」が本格化

こうした消費市場の変化を受けて中国ブランドも海外市場へ進出しようという動きは加速しています。これも大きな2024年のトレンドで、特に日本への進出は増加傾向にあります。

日本市場は日本人から見ると縮小していく小さな市場。中国とアメリカは巨大市場と見えるかもしれませんが、海外進出を考える中国ブランドにとっては日本市場はそれなりに大きな市場です。

中国から見ると地政学的に進出しやすい国としてはアジアの国々になりますが、考えてみれば東南アジア全部のGDPを足し上げても日本のGDPには達しません。さらに、東南アジアそれぞれの地域の文化差も大きく投資効率も悪い。かといって急成長中とはいえ、インド市場は中国との国交の問題も大きくなかなか入りにくい。となってくると、日本市場が有力な進出先になるわけです。

これまでにもスマホゲームなどは中国企業が日本の広告代理店に発注してFacebook、Instagramなどのグローバルメディアの買付と運用をしていた実績はあります。日系の、特にデジタル系の広告代理店の中には、中国法人はゲームのデジタル広告運用がメインといったことも起こっていました。

他方で、消費財の分野ではどうしても肝になる流通の部分で、海外から見れば日本の小売の環境はかなり特殊で、日本ブランドの営業も強く効いている領域です。中国ブランドは中国本土で成功した自負もあるので自分たちのやりかたを変える気もなく。なかなか食い込めずにいました。しかしながら、中国市況悪化を受けて、今後中国企業のトップも「出海」に本格的に力を入れてくれば、すでに流通を持っているブランドとの提携という形で入ってくるなど、入り方も含めてしっかり判断して適応化を進めてくると考えられます。

考えてみるとオフラインの商流をのぞけば、日本のメディア環境は中国からすれば格安です。日本でもBYDが長澤まさみを起用したテレビCMで話題になっていましたが、中国でのセレブリティ起用に慣れている中国ブランドからすれば、こんなに安価に大物芸能人を起用できるのか、という感覚だと思います。

すでに日本でも韓国ブランドが強い存在感を見せていますが、2025年徐々に中国ブランドが存在感を強めていくかもしれません。

日本ブランドの新規進出候補国から中国が外れるケースが出てきた

もちろん前述したように中国本土でも成長を維持できれば良いのですが、カテゴリとして難しいものも存在するという中で、2024年はバルコニアに寄せられる日本企業の相談も中国というより、東南アジア、米国、インドをターゲットにしたものが増えてきました。

ここ数年は「チャイナ・プラス・ワン(中国に工場を置きつつも他国への分散投資を図る)」という姿勢が続いていましたが、最近は投資リスクの高まりを懸念して、最初から中国を除外する、あるいは一旦スキップしてしまう企業も増えてきました。

この背景には、ここまで述べてきた中国国内の厳しい景況感はもちろんのこと、広告費やライブコマースなどの販促費は依然として高止まりしていて、ブランディングとROIのバランスは取りにくいということがあげられます。

また、中国内需が厳しい中でどうしても中国国内ブランドを守ろうとするため、いくつかの商品カテゴリで、中国政府から外資企業への規制も強化されるなど、いわゆるチャイナリスクが顕在化した側面も否めません。

こうしたリスクを嫌って、比較的規制の予見性が高い欧米市場や、成長性が大きく今後も人口増が見込まれるインド・東南アジアにシフトする動きが今後も続くと考えられます。もちろん、中国市場を完全に“捨てる”わけではなく、足がかりは残しつつも注力地域を変更していく、といった慎重な動き方を検討する企業も多いでしょう。

訪日インバウンドは比較的明るい

こうした足がかりの役割としても、インバウンドや越境ECなど日本国内からカロリーをかけずにはじめられる取り組みで中国売上は作っておきたいと考えている企業は増えました。

特に24年は11月時点で日本へのインバウンド旅行客が3300万人で、ピークだった2019年を超えていますし、そのうち1500万人ほどを中華系の旅行客が占めます。日本へのビザ要件はさらに緩和される見込みなので、25年はさらにインバウンド旅行客が増える見込みです。

先に述べたように消費そのものが楽しい、色々調べながら日本で買い物したい、といった意識はダウントレンドです。また、行先もかなりマニアックなところに至ってきていて、体験重視の旅程を組んでいます。

このため、良い商品があるよ、とかクーポンがあるよ、といったプロモーションがすごく効果をあげるかというと疑問ですが、中国人にアピールできるSKUをゼロベースで選定し直して効果的に体験をさせてブランドのエクイティを語ってあげることは売上につなげやすい環境にはあります。

というのも、現在中国から日本への渡航は日常的に行われていることなので、友だちに頼んで買ってきてもらう、日本にいる友だちに代理購入してもらう、などの方法で購入には比較的結びつきやすいのです。

こうした取り組みで中国の足がかりを残しつつ、さらに違う国での売上創出を目指す、というのは選択肢のひとつです。

海外売上のポートフォリオを組み替える時期

ここまで書いただけでも、海外売上を創出するチャネル・国のありかたは、中国市況の悪化を受けて、だいぶ多様になってきています。

実際に売上の柱をどの国で育てていくかという観点では、ここ1〜2年でさらに本格的な再検討が進んできました。各社自社の得意な形で海外進出のありかたを模索している状況です。

ざっくりとした考え方のヒントを挙げると以下のようなことになるかと思います。

● 東南アジア: GDP合計で見ると日本に迫るほどの規模になりつつあり、タイ・ベトナム・インドネシアなど主要国では内需も拡大しています。ただし、一国一国で文化や言語が大きく異なるため、地域ごとに丁寧にローカライズを行わないとコストばかりかかるリスクも。特に進出初期は、自前ででるというよりは代理商ビジネスになる。

● インド: 潜在需要は圧倒的に大きいものの、ビジネス環境はまだ流動的で、規制の変更や流通インフラの格差などの課題も山積。関税も高く輸出で入るというよりは本格的に生産拠点もインドで作る必要があり、長期目線でブランド・販路を育てられる企業にとっては大きなチャンス。

● 米国・欧州: 経済規模は大きく、長期的な安定が見込める一方で、市場参入コスト(広告費や法規制対応など)は高め。D2Cブランドとして日本で成長してきた企業としてはグローバル・メディアでの運用の考え方やアマゾンハックなどはそのまま転用が効くので中国などに比べると考えやすい側面も。

不確実な市況の中で柔軟な戦略を

2024年〜2025年にかけて、中国市場の停滞と政治的リスクの高まりは、グローバルマーケティングを考える上で大きな転換点になるかもしれません。けれども、そこには新興国市場の成長やインバウンドの拡大といった明るい要素もあります。

ポイントは、一カ国に集中するのではなく、多面的なチャンネルと国を組み合わせながらリスク分散をはかること。そして、各国ごとの消費者行動の違いを深掘りし、適切なカルチャライズやコミュニケーション投資を行うことに尽きます。

私たちバルコニアとしても、中国市場でのブランドの建て直しはもちろん、インバウンドや越境ECをうまく活用して足がかりを残しつつ、東南アジアやインド、欧米への参入をどう計画的に組み立てていくか――このポートフォリオ戦略のお手伝いを強化していきます。

バルコニアは、APACは上海、香港、シンガポールに拠点を、また、米国、EMEA市場においては、ロンドンのブランドコンサルティングファームZagと業務提携関係にあり、幅広くグローバルで強いバックグラウンドを持っています。

「2025年は中国市場がぐっと復活する」ような希望的シナリオは現時点では描きにくいですが、その一方で世界を見渡せば新しい消費需要やチャンスが確実に生まれているのも事実です。今後もその動向をキャッチしながら、皆さんのブランドや事業が持続的に成長できるよう、私たちも知見をアップデートし続けていきます。引き続き、一緒にこの波を乗り越えていきましょう。

久保山